美容室を開業する際、多くの方が融資を必要とします。そのために欠かせないのが事業計画書の作成です。ここでは、事業計画書の作成方法やポイントについて解説していきます。

2024年 美容室を開業するための融資の現状

2024年現在、以前に比べて融資の条件が厳しくなっているとの情報があります。実際に税理士に相談したところ、開業者自らが用意する資金の2〜3倍が適切な融資額だとのアドバイスがありました。厳しい融資条件の中で成功するためには、計画をしっかりと立てて相談に行くことが不可欠です。

こうした背景から、融資を受けるための事業計画書は特に重要です。十分な資金を確保するためには、計画書に必要な情報や魅力的なポイントをしっかりと盛り込むことが必要です。融資条件が厳しいからこそ、計画を練り上げ、自身のビジョンをしっかりとアピールすることで、融資の成功が見込めます。

事業計画書はテンプレートを使い作成する

事業計画書なんて初めてだよ!という方、安心してください。最初はみんな初心者で、皆が最初から計画書を作ったことはありません。ゼロから事業計画書を作るのは大変なので、テンプレートを利用し、ポイントを押さえれば誰でも作成できます。美容室を開業しようと考えている方は、以前に私が作成した資料を参考にしてみてください。

これまでの経験から言えることですが、私は過去に日本政策金融公庫と信用金庫に融資の申し込みを行いました。特に日本政策金融公庫は独自の書類フォーマットが用意されていますので、そのテンプレートを使用して申し込むことになります。(信用金庫もテンプレートがある可能性があります。)

事業計画書を作成する際のポイント

まず、私の経営する大宮店は令和5年9月にオープンした際に信用金庫に対して事業計画書を提出しました。この事業計画書を見ていただくことで、実際のケースを参考にしていただけます。

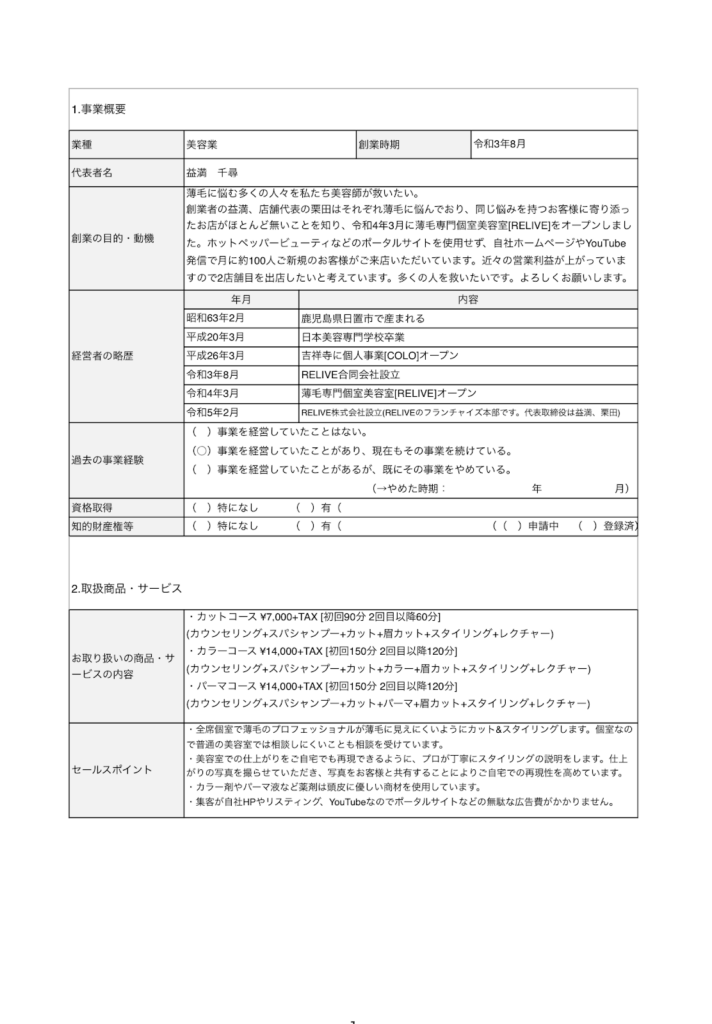

①事業概要

融資を受けるためには、「独立して美容室を創業したい」という表現だけでは、融資を申し込んでも受け入れられるのは難しいです。なぜなら、誰がどんな具体的なプランでどうなるかを詳細に記載することで、自身の熱い想いや美容室の必要性を金融機関に伝え、彼らが融資をしても良いと思う要素を示すことが重要です。

金融機関の立場に立ち、美容室のニーズがあり経営が成功する動機を具体的に記載しましょう。この部分が抽象的だと「この人の計画は本当に大丈夫なのか?」と金融機関から疑念を抱かれ、融資が難しくなる可能性があります。ですので具体的で説得力のある内容に整えることが大切です。

②取扱商品・サービス

実際に提供するメニューの詳細を記載します。メニュー名は分かりやすいものにしましょう。例えば、「ウルトワトリートメント」は「髪質改善トリートメント」と具体的な内容を追加してわかりやすくします。相手が美容師でない可能性も考慮し、一般の方でも理解できる表現が重要です。

価格は基本的に税抜表示を採用し、【+TAX】と記載することで、税抜き価格であることが認識されやすくなります。また、施術時間も記載することで、回転率の計算が可能になります。

具体的でかつシンプルな記載を心がけ、金融機関が抱く疑問にもしっかりと答えられるようにします。セールスポイントでは、①で述べた創業の目的を深堀りします。施術内容や集客方法など、他の美容室との差別化ポイントを具体的に記載することが重要です。美容室は全国に20万件以上存在しますが、なぜ当店が選ばれる理由をクリアに伝えましょう。

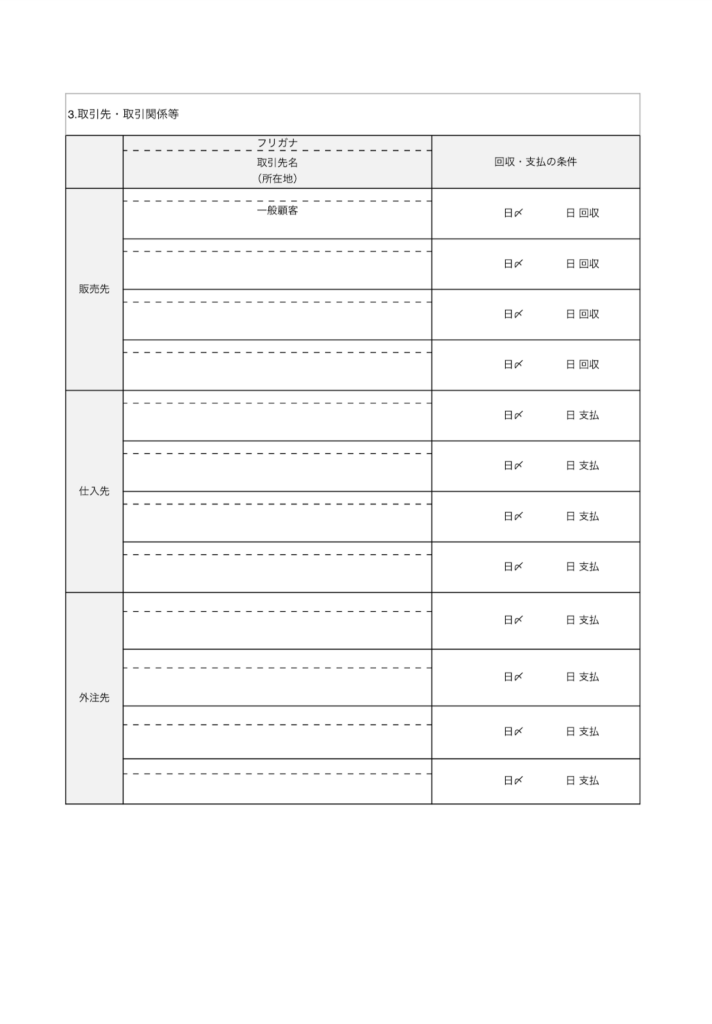

③取引先・取引関係等

美容室の販売先は、ご来店いただくお客様です。この部分は深く詳細には突っ込まれないため、シンプルに「一般顧客」と記載するのが適切です。

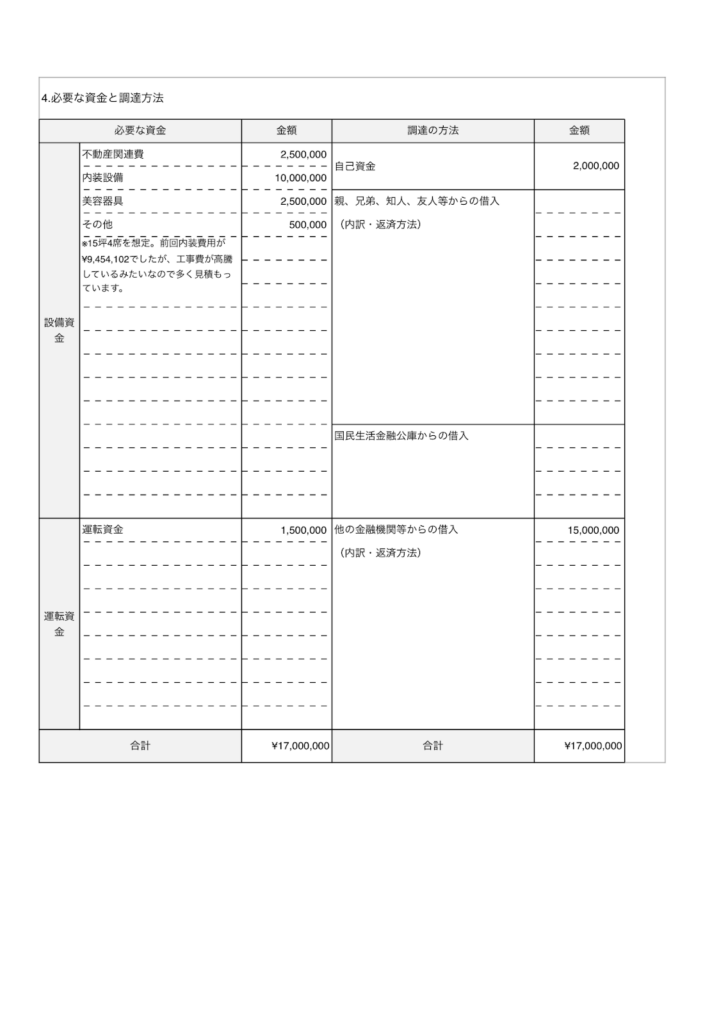

④必要な資金と調達方法

美容室の事業にはどれくらいの資金が必要か詳細に記載します。表をご覧いただくと分かる通り、左側の『必要な資金』と右側の『調達の方法』が一致していないといけません。

左側の必要な資金には、『設備資金』と『運転資金』が含まれています。

・設備資金

設備資金は、美容室に必要な物の資金です。これには不動産費用(物件取得のための費用)、内装費用(美容室を作る工事費用)、美容器具(シャンプー台やセット椅子など)、その他(掃除機、洗濯機、冷蔵庫、パソコン、電話、プリンター、備品など美容に関係ないが必要なもの)などが含まれます。この表は金融機関に打診するための資料で、ざっくりとした数字になっています。あらかじめ見積もりを出し、実際の融資直前には商品ごとの詳細な見積もりも添付します。表の数字は綺麗に整っている必要はありません。

・運転資金

運転資金には、広告宣伝費、人件費、光熱費、材料費、家賃など、運営に必要な費用が含まれます。こちらもあらかじめ見積もりを出し、3〜6ヶ月分くらいの運転資金を記載します。私の経験では、最初に運営した業務委託サロンでは運転資金は融資が認められませんでした。しかし、2店舗目の美容室では運転資金も融資していただけました。経験上、事業計画書の内容が融資額に影響することがあります。融資を多く受けたい場合は、慎重に計画をたて余裕を持った金額を提示すると良いでしょう。

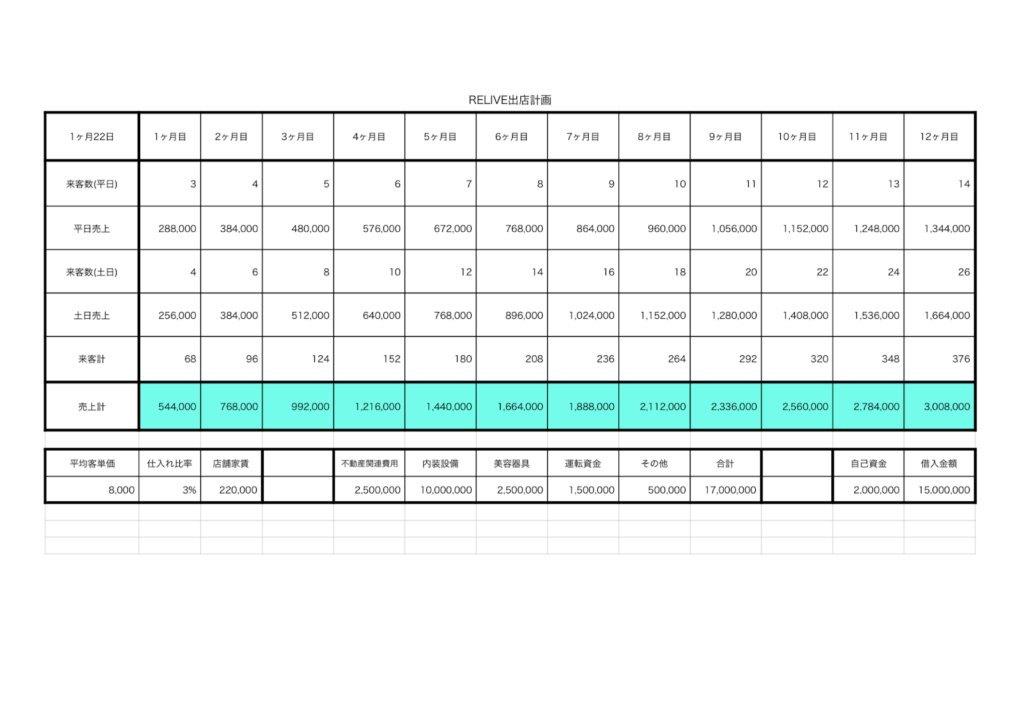

⑤売上予想

融資をお願いする際には、必ず売上予想の表も提出します。美容室運営の実体験がない場合でも、これからの事業においてどれくらいの来客数と収益が見込まれるか提示しないと、金融機関側が事業の規模や必要資金を正確に評価するのは難しいです。

客単価

まず、単価を決めることが大切です。単品メニュー(カットのみやカラーのみなど)を推していくのか、それともセットメニュー(カットカラーやカットパーマなど)を主力にするのかによって単価も変わってきます。

1日の来客数

1日あたりどのくらいの来客数を想定できるかを計算することが必要です。たとえば、カットのみの場合は大体1時間で終わりますが、カラーだと1時間半、カットカラーやカットパーマだと2時間かかります。営業時間やスタッフの構成によっても異なります。具体的には、マンツーマンでカットを提供する場合、1日の拘束時間8時間でマックス8人しか対応できません。現実的な予想を立てるためには、初めは少なく、徐々に増加していく予測が良いでしょう。

売り上げ予測

売上は単価×来客数で計算できます。単価と来客数が決まれば、売上を元に具体的な計画書を作成しましょう。

※上記の出店計画書はあくまで参考としてください。

稼働日数・来客数・売上予測の具体的な計画

美容室の稼働日数、来客数、売上を8000円の単価で詳しく計画します。22日稼働し、1ヶ月のうち平日が12日、土日が8日と仮定します。この計画は金融機関に提出する際の資料となります。

稼働日数と来客数の計算

- 平日のご新規様の来客数1日3人と仮定:3人× 週に3日稼働 × 4週 = 36人

- 土日のご新規様の来客数1日4人と仮定:4人× 週に2日稼働× 4週 = 32人

- 売上の計算

- 平日の売上:36人 × 8000円 = 288,000円

- 土日の売上:32人 × 8000円 = 256,000円

- 1ヶ月の総売上:288,000円 + 256,000円 = 544,000円

- 月ごとの売上増加の説明

1ヶ月目から売上が上がる理由は、新規のお客様が再来(1ヶ月で40)しているからです。資料にはコツコツとした成長を示すことが大切で、最初は赤字が見込まれ、半年以内には黒字転換する予定です。この成長には適切な運転資金が不可欠であり、そのために融資をお願いする次第です。

この計画書は慎重に作成し、着実な成長を強調しています。金融機関に対して理にかなった説明が大切です。

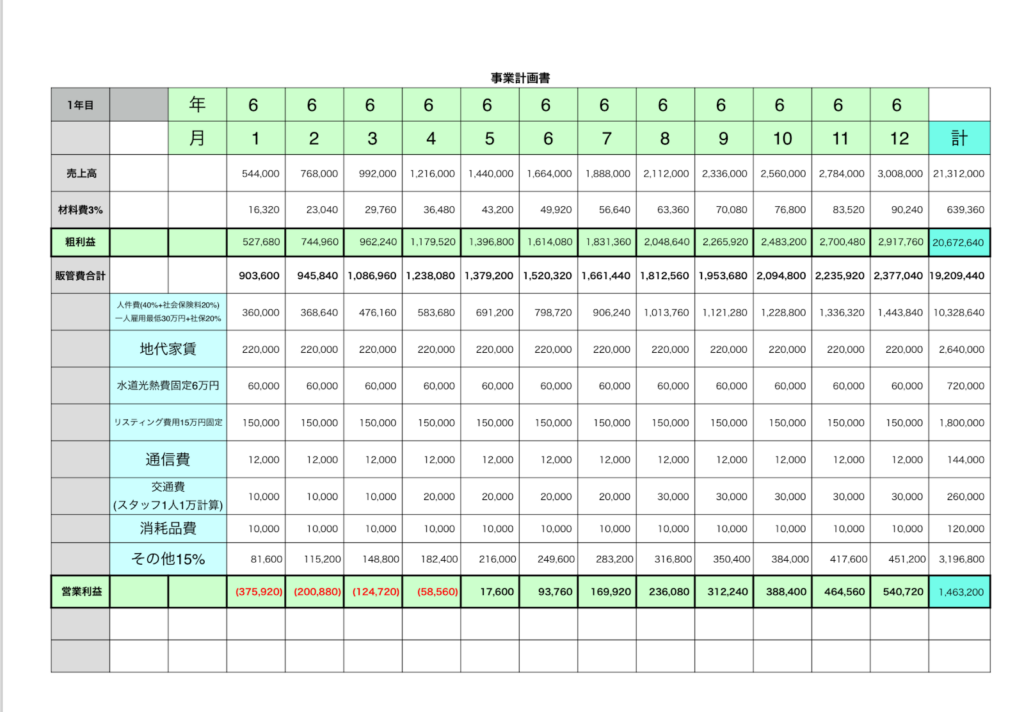

1期目の売上予想表

この1期目の売上予想表では、売上から材料費を差し引いた粗利益を基に、各経費を考慮して営業利益を算出しています。経費は人件費(役員報酬)、家賃、光熱費、宣伝広告費、通信費、材料費、消耗品費、その他の項目から構成されており、特に交通費はスタッフの増加を示すために明示しています。

- 収支の詳細

- 粗利益:売上 – 材料費

- 営業利益:粗利益 – 販管費(各経費の合計)

- 黒字転換の見通し

- 5ヶ月目から黒字に転換し、損益分岐点が約140万円になります。この数字は重要で、将来的な安定黒字転換を期待させます。

- 3期分の展望

- 積み上げていく計算を3期分作成し、1席あたりの売上を基に4席の場合の上限を算出しています。1席あたりの売上が100万円で、4席時の上限が約400万円です。

この予想表は将来的な成長と黒字転換に向けた計画を示しており、慎重な資金運用と安定的な経営を目指しています。

⑥過去の収入証明

融資を受ける際には、これまでの実績が重要になります。融資はお金を返済することが前提なので、コツコツとお金を貯めていることを示す証明が求められます。正社員で雇用されていた場合は、源泉徴収票が必要です。また、200万円の所得を証明するための銀行通帳の原本とコピーも提出が必要です。

業務委託やフリーランスの場合は、過去3年分の確定申告書が必要です。同様に、200万円の所得を証明するための銀行通帳の原本とコピーも提出が必要です。これらの書類を整備しておくことで、融資申請の際にスムーズな手続きが可能となります。

まずは金融機関に相談

初めの相談では、用意した資料をしっかり整えて、それをもとに与信額を教えてもらうことが重要です。ただし、与信額は確定的なものではなく、物件や内装費、美容器具、備品などの具体的な金額が確定する際には変動する可能性があります。

実際の物件が選定され、内装費や必要な機器・備品の金額が確定した段階で、その具体的な金額を提示して次の融資相談に臨むことが大切です。初回の相談では、おおよその目安を得ることができるでしょうが、具体的なプランが固まった段階で再度相談することが良いでしょう。

金融機関の選定に関しては、最初は住んでいる地域の日本政策金融公庫や信用金庫に相談に行くことがおすすめです。特に日本政策金融公庫は国の機関であり、金利が比較的安い傾向があります。信頼性や利便性を考えながら、適切な金融機関を選ぶことが大切です。